二手車保險這樣保!小資投保無負擔

對於小資族來說,買車的預算可能沒有這麼多,二手車、中古車就成了小資族的選擇之一,但也因為希望在車子各方面能省則省,在投保汽車保險時,往往只選擇最基本的強制險,但不論是新車還是二手車,在路上都一樣可能會發生意外事故,若只投保強制險可能會發生保障範圍與理賠金額不足,屆時不夠賠付的部分就需要車主自行承擔,因此會建議二手車車主,除了強制險之外,還是要加保任意險。

任意險可以簡單分成「自己的保障」與「他人的保障」,自己的保障就是在發生意外事故時,保險公司可以針對我們自己的體傷、死亡、財損進行賠付,而他人的保障就是,保險公司會幫我們賠付對方的體傷、死亡或財損。依據投保項目與投保額度,賠付的內容與金額都會有所不同,以下簡單介紹不同保障的投保組合。

-

自己的保障

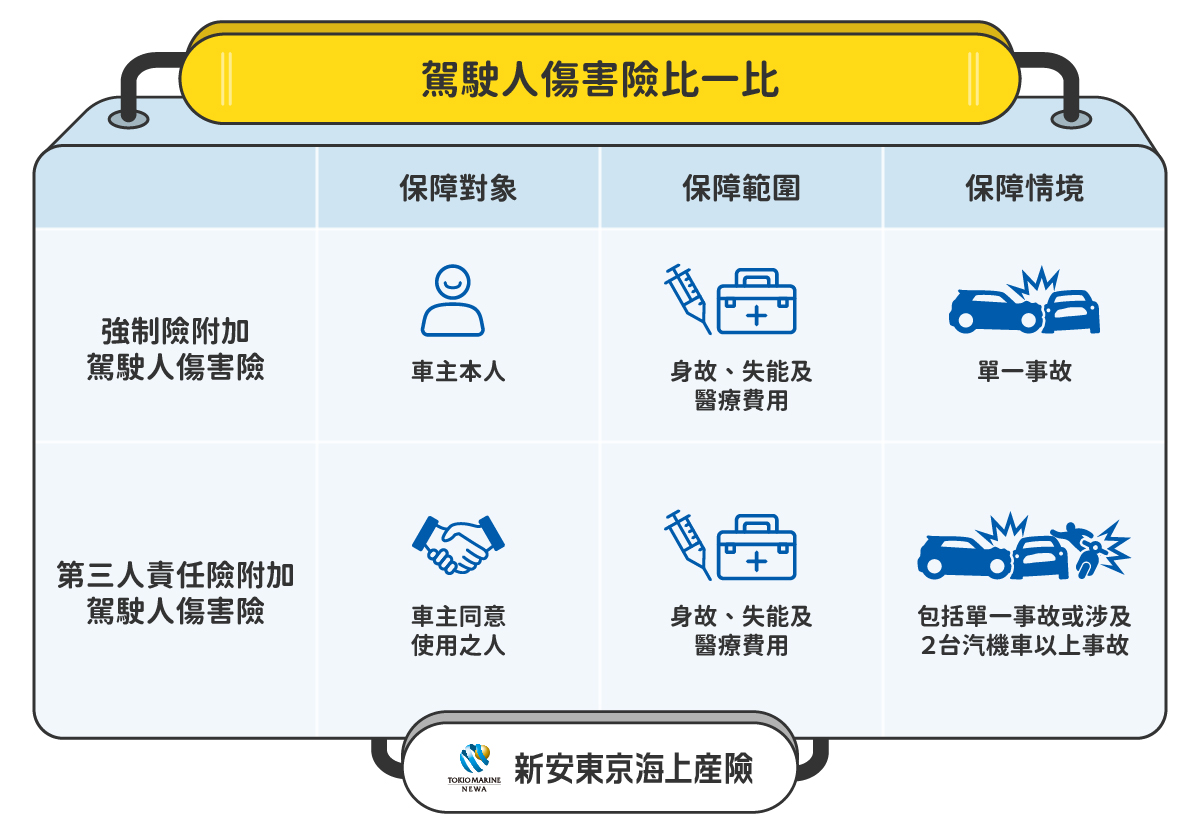

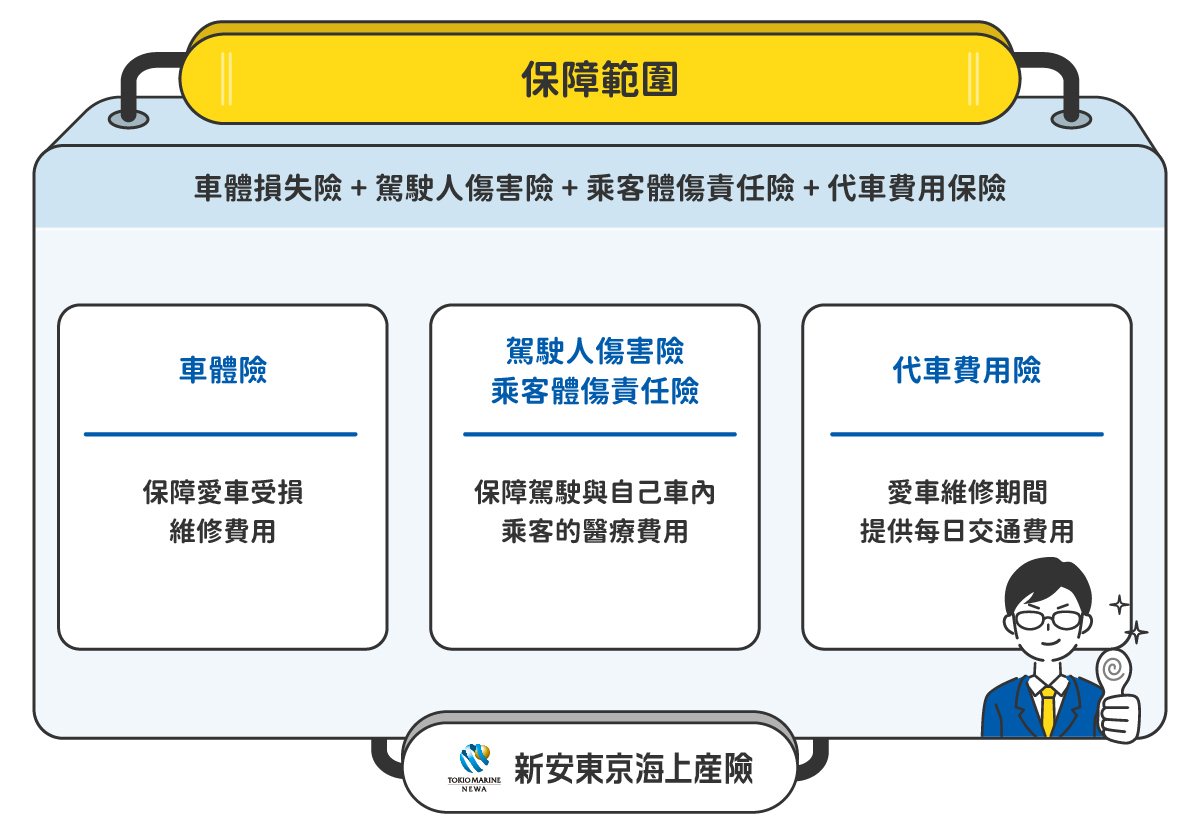

我們自己的保障包含駕駛人自己、車上乘客以及車主的愛車,建議投保「駕駛人傷害險+乘客體傷責任險+車體損失險+代車費用保險」來享有更完整的保障。 「駕駛人傷害險、乘客體傷責任險」 是保障當保險事故發生時,由保險公司負擔駕駛人自己與車內乘客的「醫療費用」,不過兩者都是附加條款,必須要先投保主險才可加保,駕駛人傷害險的主險可選擇強制險及第三人責任險,兩個主險附加的駕駛人傷害險保障內容也有些微不同,可參考下圖說明,而乘客體傷責任險則只能透過第三人責任險來附加。 「車體損失險」即是保障自己的車身受損而產生的「維修費用」,建議5年內的二手車投保乙式車體險,6~10年則投保丙式車體險

「代車費用保險」為車體損失險的附加條款,後續理賠方式為日額型,補貼車主在愛車修繕期間每日所需的「交通費」。

「車體損失險」即是保障自己的車身受損而產生的「維修費用」,建議5年內的二手車投保乙式車體險,6~10年則投保丙式車體險

「代車費用保險」為車體損失險的附加條款,後續理賠方式為日額型,補貼車主在愛車修繕期間每日所需的「交通費」。

以上是針對自己的保障建議的任意險種,但也別忘了還是要投保強制險喔!

以上是針對自己的保障建議的任意險種,但也別忘了還是要投保強制險喔!

-

他人的保障

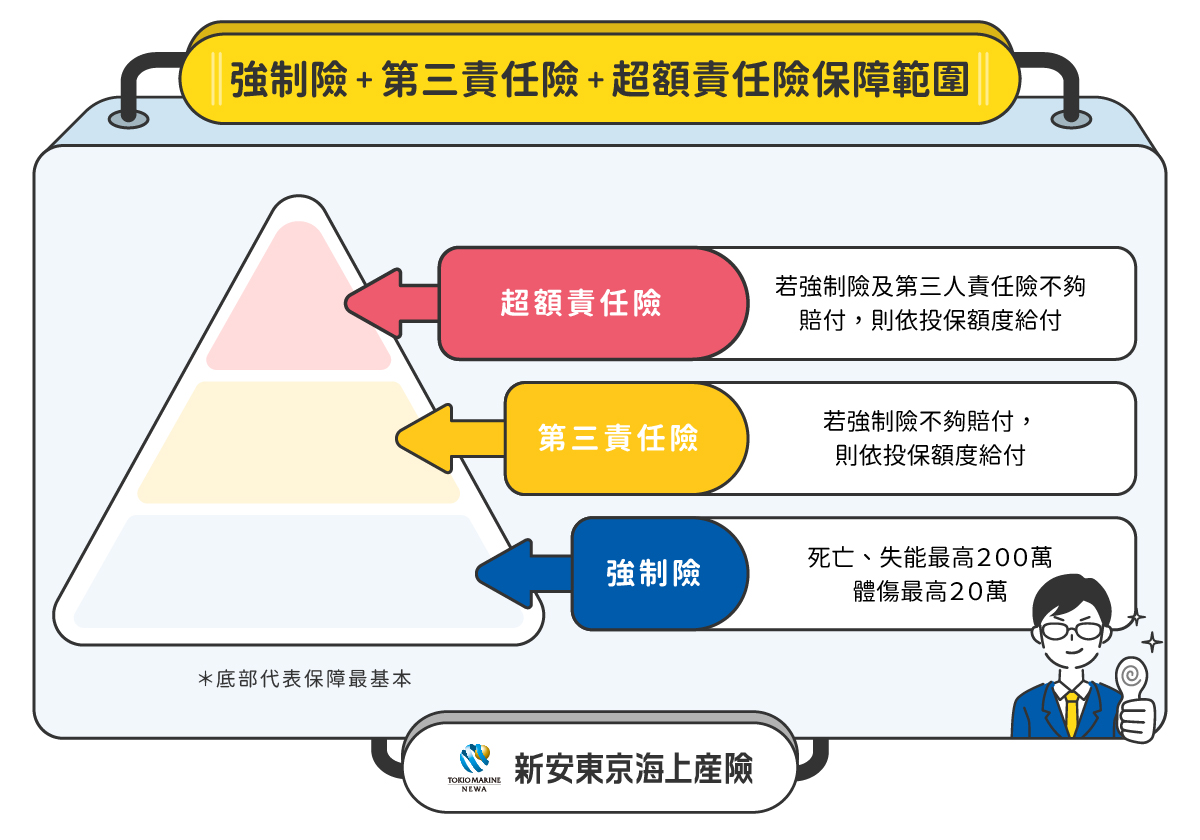

他人的保障包含對方駕駛、對方乘客、對方車輛以及路人,建議投保「強制險+第三人責任險+超額責任險」來加強保障。 「強制險」只保障他人的死亡或失能最高200萬元,體傷最高20萬元,財損部分則是沒有任何賠償,由此可見,只投保強制險保障是非常不足的,因為發生車禍時,如果對方受傷且車輛受損,不夠的費用都得自掏腰包來賠付,因此需要任意險的保障來補足。 「第三人責任險」顧名思義就是保障第三人,包含體傷以及財物損失。雖然強制險已經有包含體傷,但若強制險不夠賠付的時候,就可以啟動第三人責任險。一般來說第三人責任險體傷保額建議投保每人300萬元,財損保額則為50萬元。 「超額責任險」同樣是包含第三人的體傷以及財物損失,當強制險、第三人責任險都不夠賠的時候,不管是體傷或財損都可以啟動超額責任險來賠付不足的金額。現今路上名牌車隨處可見,萬一有個小擦撞都可能是天價賠償金,建議可以投保保額1,000萬元的超額責任險讓保障更充足。新安東京海上產險網路投保提供的超額責任險分為「保險金額帳戶型」與「保險金額回復型」,兩者差異可參考 《再也不怕名牌車!投保「超額責任險」就對了》。 保險之所以會有自己的保障與他人的保障,無非就是希望當意外事故發生時,車主需要自行負擔的賠償是最小的,提醒各位車主,千萬別為了省一時的保費,意外發生時才後悔當初沒有投保,小資族除了日常精打細算之外,事先規劃好充足的保障,來避免可能發生的風險也是必備的生活技能!

以上內容由新安東京海上產險提供。

保險之所以會有自己的保障與他人的保障,無非就是希望當意外事故發生時,車主需要自行負擔的賠償是最小的,提醒各位車主,千萬別為了省一時的保費,意外發生時才後悔當初沒有投保,小資族除了日常精打細算之外,事先規劃好充足的保障,來避免可能發生的風險也是必備的生活技能!

以上內容由新安東京海上產險提供。

立即分享