機車保險怎麼保?只保強制險絕對不夠!3大推薦組合任你挑

社會新鮮人小莉在大學畢業後,買了一台機車上下班,原本以為每天騎短短不到20分鐘的路程,不用特別買保險,沒想到,某天下大雨視線不佳,小莉不慎撞上前方停等紅燈的名車。這場事故造成小莉身體挫傷、骨折,對方的車子也撞凹,醫療費用以及名車修繕費用粗估可能要數十萬元,原本小莉打算透過保險來負擔,殊不知小莉的機車僅投保強制險,保障根本不足…

強制險保障內容

強制險主要是保障車禍事故中「別人」的受傷,包含對方的駕駛、乘客以及自己車上的乘客甚至是路人都在保障範圍內,卻不包含「自己」。關於理賠的金額,死亡或失能給付最高200 萬,傷害醫療給付最高20萬,不包含其他財物損失。 因此,像小莉這樣的情況,僅只有投保強制險是無法獲得理賠的,小莉得自掏腰包支付自己的醫療費,以及對方修車的費用。機車保險推薦組合

類似這樣的案例層出不窮,建議機車在投保時,除了強制險之外,還是要增加其他任意險保障。新安東京海上產險針對不同族群,推薦大家以下3個組合,大家可以根據自己的狀況快速挑選,輕鬆投保!

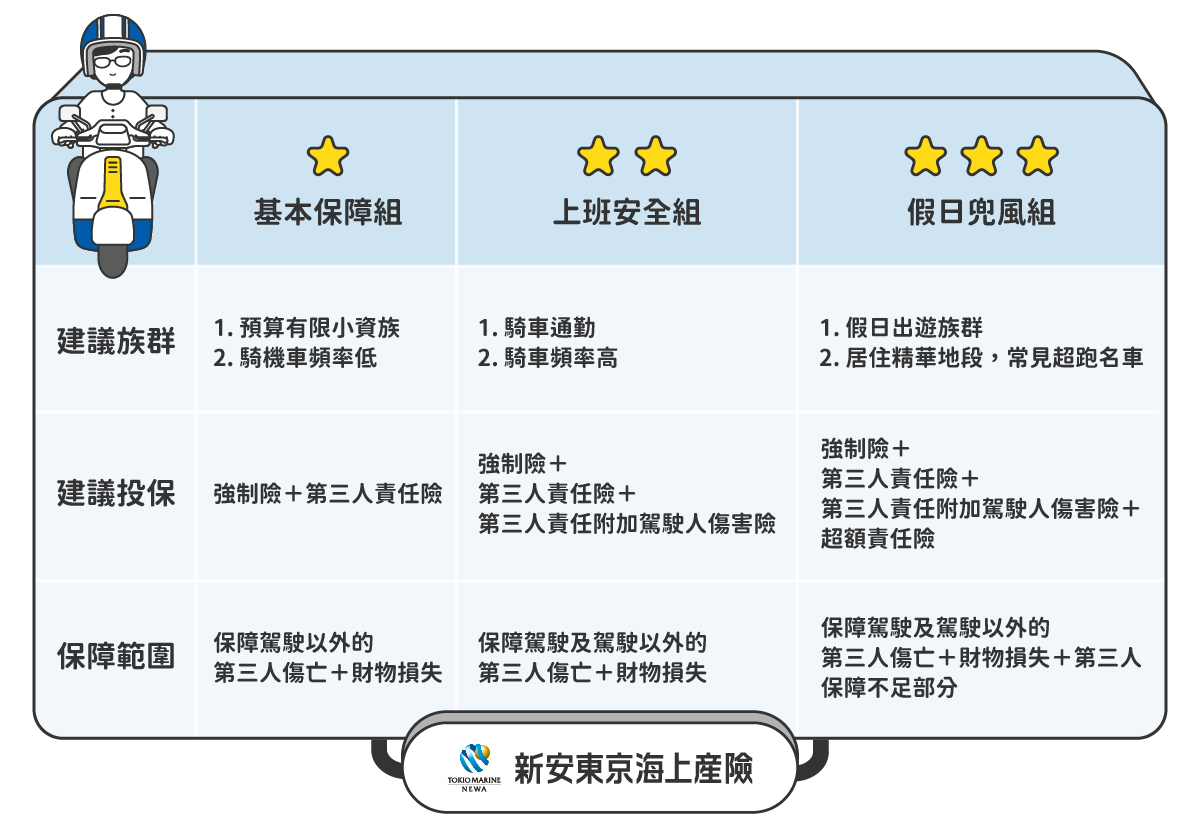

基本保障組:強制險+第三人責任險

- 適用族群:預算有限小資族、騎機車頻率低

-

保障範圍:

(1) 強制險屬政策性保險,每個人所享有的保障都是一樣的,如同先前提到,強制險保障駕駛本人以外第三人的死亡、失能給付最高200萬、傷害醫療最高20萬。

(2) 建議另外加保第三人責任險,因車禍等意外事故導致「自己車外的第三人」受傷、死亡或有財物損失時,則可啟動賠償。 - 舉例:小莉投保強制險並加保第三人責任險(傷害300萬 / 財損100萬),因視線不良撞到前車,名車報修費用10萬,若只有投保強制險則無法獲得理賠,如果加保第三人責任險,這筆維修費用則可由第三人責任險的財損來負擔。

上班安全組:強制險+第三人責任險+第三人責任附加駕駛人傷害險

- 適用族群:騎車通勤、騎車頻率高

-

保障範圍:除了強制險+第三人責任險的基本保障之外,第三人責任附加駕駛人傷害險是以保障「駕駛本身」為主,可以彌補強制險不保障駕駛人的不足。這張保單簡而言之就是「自保」,當車主騎車發生意外事故,而不幸受傷、失能或身故,保險公司會依保單條款理賠相關保險金。

而第三人責任附加駕駛人傷害險其實有分兩種,分別是保障範圍「限車主」與「不限車主」,若選擇限車主的駕駛人傷害險,發生意外時如果是其他親友開車,萬一駕駛人受傷就沒辦法透過保險來理賠,所以如果車輛是父母買給小孩開或是車主非主要使用人,就會建議投保第三人責任附加駕駛人傷害險時,選擇「不限車主」的方案。 - 舉例:小莉投保強制險及第三人責任險,並加保第三人責任附加駕駛人傷害險,某天意外追撞前車,造成小莉骨折受傷,但對方駕駛及乘客沒事,小莉本應自付自己受傷的醫療費用,因為有投保第三人責任附加駕駛人傷害險則可以獲得理賠。

假日兜風組:強制險+第三人責任險+第三人責任附加駕駛人傷害險+超額責任險

- 適用族群:假日出遊族群、居住精華地段,常見超跑名車

- 保障範圍:投保強制險、第三人責任險及第三人責任附加駕駛傷害險,等於是幫自己、乘客還有發生意外事故時的第三人提供保障,不過這些保障都有理賠上限,如果擔心撞到名車會有高額修車費,或受傷就醫產生的龐大醫療費用,則可額外投保「超額責任險」,俗稱「超跑險」,是第三人責任險的附加保險,主要的功能是補足「強制責任險」及「第三人責任險」不夠賠的部份。讓駕駛可以更加安心上路。

- 舉例:假設小莉投保強制險及第三人責任險(傷害300萬 / 財損100萬),並附加第三人責任附加駕駛人傷害險及超額責任險(保額1000萬)。某天她騎車上路,不慎撞上名車又波及另一輛名車及路邊交通號誌,修繕費用150萬元,已超出第三人責任險單一事故財損理賠的100萬,這多出來的50萬元則可由「超額責任險」來負擔。

立即分享